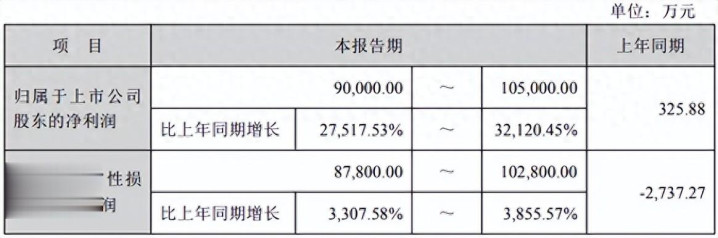

本網訊 鋰鹽價錢回升帶動企業事跡加快建設。就在4月8日,天華新能發布2026年一季度事跡預報,展望一季度凈利潤9億元~10.5億元,同比增長27517.53%~32120.45%;扣除非平庸性損益后的凈利潤為8.78億元~10.28億元,同比增長3307.58%~3855.57%,非平庸性損益對包攝于上市公司股東的凈利潤的影響金額約為2200.00萬元。

對于事跡大幅增長大幅原因,天華新能默示是受儲能與能源電板卑劣需求增長推動,導致公司鋰電材料業務利潤大幅增長。

01 開年齡跡漲超預期

天華新能這次事跡預報,實在拉風。

在往日一年,天華新能事跡仍舊呈現增收不增利的氣象,竣事交易收入75.49億元,同比增長14.23%;歸母凈利潤4.02億元,同比減少51.77%;二季度更是出現了1.59億元的耗損。不外客歲三季度起,天華新能事跡便也曾強勢反彈,四季度更是竣事環比翻倍,竣事歸母凈利潤3.69億元,同比增長512.79%,占全年凈利比重為91.79%。

鋰鹽行業量價皆升,是背后最大的推手。

行為鋰鹽行業的“后發先至”,天華新能自轉型新能源材料以來,絕大浩繁的收入均開端于鋰電材料。從年報也不錯看出,其中樞業務就是鋰電材料產物,營收占比長年在90%控制。原主業防靜電超凈工夫營收占比僅8.03%,醫療器械占比更是僅有3.65%。

因此不錯發現,其近些年齡跡走勢與鋰價高度關聯。

成績于鋰價高潮,天華新能于2022年竣事歸母凈利潤65.86億元,達到了歷史峰值,同庚鋰價也從27萬元/噸控制漲到了60萬元/噸的歷史高點,年內漲幅在80%以上。好景不常,次年鋰價受供需關系影響大幅跳水,在當年年末跌至10萬元/噸,天華新能利潤也隨之下滑至16.59億元,2024年進一步降至8.34億元。

不出門動發生在2025年下半年。自年中觸底后,三季度碳酸鋰價錢便開動逐漸回升,樂魚體育官方網站四季度更是參預快速上行階段,年末坐穩10萬元到12萬元/噸的價錢區間,供需關系呈現基本均衡或微缺的氣象。

值得持重的是,本輪鋰價回升存在多重支合手。

最初是需求增多,促進供需關系回暖。客歲一年,跟著南好意思鹽湖相貌爬坡、非洲鋰礦放量以及國內相貌增產,人人碳酸鋰供給大增超30%,達到了139萬噸。需求端的增量成為促進供需關系均衡的進犯身分。

當年國內新能源汽車產銷量均超百萬輛,儲能也在風、光等新能源裝機的驅動下加快放量,對上游鋰電板和鋰鹽等原材料需求進一步增多。結尾市集帶動下,人人邊界內碳酸鋰需求同比大增41%,較供給增速超越了十一個百分點,加快了去庫存進度。

然后是鋰礦提價,鋰鹽資本支合手增強。國內方面,宜春礦證風云導致枧下窩、白水洞高嶺土礦等多家礦山暫停出產,其中僅枧下窩礦區相貌便占宜春鋰云母礦總產能超四成。外洋方面,各個地區鋰資源產量呈現不同幅度下滑,開云app津巴布韋發布的鋰礦看護計策更是無窮期暫停鋰原礦、精礦一齊出口。

供給端減弱對鋰礦價錢上升提供了必要條目,半年時刻里,鋰輝石精礦價錢從低于600好意思元/噸的價錢馬上攀升至1100好意思元/噸,即即是價錢最低的非洲鋰精礦也達到了1000好意思元/噸,為鋰鹽價錢造成了堅實支合手。

需求與資本的雙重支合手下,鋰鹽價錢上升態勢延續到了2026年。本年一季度,碳酸鋰價錢開年沖高至18萬元/噸后開動穩步回調,當今督察在14萬元到15萬元/噸,較客歲均價竣事翻倍,進而促成了天華新能最高達300倍的利潤增長。

伯恩斯坦預測,“2026年年中起人人鋰產能延長速率將大幅放緩”,市集缺口將認真清晰,供應彌留形式將合手續至2030年。

02 鋰鹽產能劍指26萬噸

為反應卑劣能源電板及新能源邊界對鋰鹽材料需求的增長,天華新能提議了25萬噸~26萬噸/年的產能指標。

當今,天華新能鋰鹽出產基田主要位于主要漫衍在四川宜賓、江西宜春和四川眉山。

最早落地的四川宜賓相貌,該相貌簽約是在2018年,建設主體是天華新能與寧德時間、長江晨說念共同豎立的搭伙公司——宜賓市天宜鋰業科創有限公司。相貌一期于2018年簽約,2020年投產,指標年產7.5萬噸電板級氫氧化鋰產能。

隨后是江西宜春相貌,相貌在2022年落地,由奉新時間新能源材料有限公司建設。相貌位于江西宜春市奉新縣奉新工業園,以鋰云母為原料,碳酸鋰總指標產能為10萬噸/年,其中一期工程也曾投產,年產電板級碳酸鋰3萬噸。

臨了是四川眉山相貌,于2023年認真簽約落地,主要建設一套以鋰輝石為原料的硫酸法提鋰制備電板級碳酸鋰出產安裝及配套流弊,建成后將造成6萬噸/年的電板級氫氧化鋰(可柔性滾動為5.3萬噸電板級碳酸鋰出產),以及6萬噸/年的電板級碳酸鋰出產才智。

上述相貌總指標產能近30萬噸,其中已賡續建成了16.5萬噸電板級鋰鹽年產能,其中包括電板級氫氧化鋰年產能13.5萬噸,電板級碳酸鋰年產能3萬噸。

很澄澈,這部分產能難以得志當下不停增長的市集需求。

關通盤據自滿,2025年國內碳酸鋰需求量大略在95萬噸以上,氫氧化鋰表不雅破鈔類量則為27.5萬噸。為盡可能逃匿市集需求,天華新能默示,將會憑證市集對鋰鹽產物的需求變化,擇機增多鋰鹽產能達到25萬噸~26萬噸/年。

此時擴產的風險有多大?

在需求端細則性較高的情況下,供需關系不再是鋰鹽走勢的決定身分,計策、地緣等多重身分對供給端帶來的不細則性,是疇昔一段時刻成為影響均衡的中樞變量。這一布景下,具備一體化布局、領有鋰礦資源權柄的企業將更具競爭上風。

當今,天華新能以包銷、控股、參股等體式與巴西、剛果(金)、尼日利亞、津巴布韋、澳大利亞等國的鋰礦綜合配合,其子公司宜春盛源還取得了江西省奉新縣金子峰—宜豐縣左家里礦區陶瓷土(含鋰)礦采礦權證,該礦礦石量2.06257億噸,伴生氧化鋰量63.8769萬噸,平均品位0.31%;另一子公司四川天華通過競拍贏得四川省說念孚縣容須卡南鋰礦勘查探礦權,當今正在鼓動勘測責任。

通過一體化布局開云官方體育app,天華新能有望進一步縮小產能風險,竣事資源與效益最大化。

樂動中國手機app官網